LARANTUKA-DELEGASI.COM-–Surat Perjanjian Kredit atau Akad Kredit antara Kreditur PT. Bank Perkreditan Rakyat (BPR) Bina Usaha Dana (BUD) Larantuka, tidak utuh, di mana tidak ada ketentuan tentang keadaan bangku atau Force Major, sebagai bentuk perlindungan hukum bagi para Debitur yang mengalami situasi ini, sebagai landasan dua pihak dalam distribusi distribusi kepentingan, hak dan kewajiban secara proporsional.

Baca Juga:

Merasa Pernah Dikecewakan, Nasabah & Keluarga Buka Suara, Dirut BPR Larantuka Bungkam

Jalan Tengah, Kisruh Plang Jaminan PT. BPR Bina Usaha Dana Vs Debitur Ricky Leo Menggugat

Sebab, kontrak perjanjian merupakan pernyataan kehendak bukan hanya satu pihak, tetapi ada kebebasan berkontrak, walaupun selama ini sifatnya baku karena dibuat oleh pihak Bank saja.

Demikian pendapat Pakar Hukum Administrasi Negara (HAN), Fakultas Hukum Universitas Nusa Cendana (UNDANA), Dr.Hironimus Buyanaya, SH.M.Hum, saat dihubungi Delegasi.Com, Kamis, 18/03/2021, Pagi.

Menurutnya, seharusnya dalam sebuah perjanjian kredit, siapkan atau memaksa, sebagai perlindungan hukum bagi Debitur harus dan dilaksanakan.

“Nah, Saya lihat akad kredit BPR Bina Usaha Dana Larantuka dan Debitur Ricky Leo ini tidak diatur secara utuh.

Salah satunya, tidak ada pengaturan mengenai keadaan atau keadaan darurat, sebagai perlindungan hukum bagi Debitur yang alami situasi ini.

Yakni Dia alami kecelakaan dan terdampak pandemi Covid-19.

Jadi menurut Saya kelemahan hukumnya.

Memang, ada kebiasaan di saat Kita butuh uang, sehingga tidak bisa tolak kontrak yang tidak berimbang,”terang Dr. Hironimus Buyanaya, Jebolan Doktor Fakultas Hukum Universitas Airlangga Surabaya, tahun 2019, ini.

Dikatakannya, ada hal lain yang mestinya dihargai pihak Kreditur adalah, walaupun secara kasat mata Debitur tidak bisa mengangsur secara penuh, tetapi masih memiliki itikad baik untuk mencicil, walaupun tidak utuh.

Apalagi, ada kebijakan Presiden Joko Widodo tentang Restrukturisasi Kredit dan Stimulus Perekonomian di Masa Pandemi Covid-19.

Olehnya, lebih lanjut, sebut, Alumni Angkatan Pertama SMAN 468 Larantuka, dalam membuat perjanjian kredit harus diprediksi keadaan yang akan terjadi di depan, yang dapat menghalangi pelaksanaan kewajiban para pihak.

“Sehingga Akad Kredit ini, kalau dibilang punya kelemahan, itu pasti.

Walau tidak diatur dalam perjanjian, tetapi tetap harus dibaca sebagai kebiasaan yang harus diatur dan dilaksanakan.

Karena itu, point Saya adalah Pihak Kreditur BPR BUD Larantuka wajib menjadikan keadaan memaksa sebagai dasar dalam melakukan Resceduling pembayaran angsuran pihak Debitur,”ujarnya, lagi.

Dosen Magister Ilmu Hukum UNDANA ini lebih jauh menambahkan, Situasi ini jelas sekali memenuhi syarat bahwa Resceduling harus jalan, karena Debitur beritikad baik.

Sekaligus sebagai perspektif perlindungan hukum bagi Debitur.

Sementara terkait sita lelang aset Debitur, Dr. Hironimus Buyanaya,SH.M.Hum, melihatnya sebagai tindakan sepihak tanpa memperhitungkan soal keadaan memaksa atau force major dan itikad baik dari pihak Debitur.

“Iyah, alasan sita lelang oleh Kreditur BPR Bina Usaha Dana Larantuka itu sangat tidak berdasar dan sepihak.

Benar, itu diatur dalam kontrak kredit yang dibuat Bank, tapi harus diingat, kontrak kredit pun lemah, karena tak mengatur keadaan memaksa yang dialami Debitur.

Dan, Sita lelang aset itu tidak bisa dilakukan sebelum adanya Resceduling.

Dan, dari logika hukum, pun bisa tidak berdasar, apalagi jangka waktu kredit pun belum selesai.

Memang, soal sah atau tidak sah sita lelang aset adalah kewenangan Hakim Pengadilan Negeri.

Tapi, soal dasarnya di Kontrak Kredit, maka itu tidak utuh dan lemah,”pungkasnya, memberi penegasan.

Ia juga mengingatkan, setiap kontrak kredit, secara hukum, pihak Kreditur yakni BPR Bina Usaha Dana Larantuka harus buka dan jelaskan kepada Debitur, supaya bisa tahu dan nyatakan kesanggupannya, atau tidak.

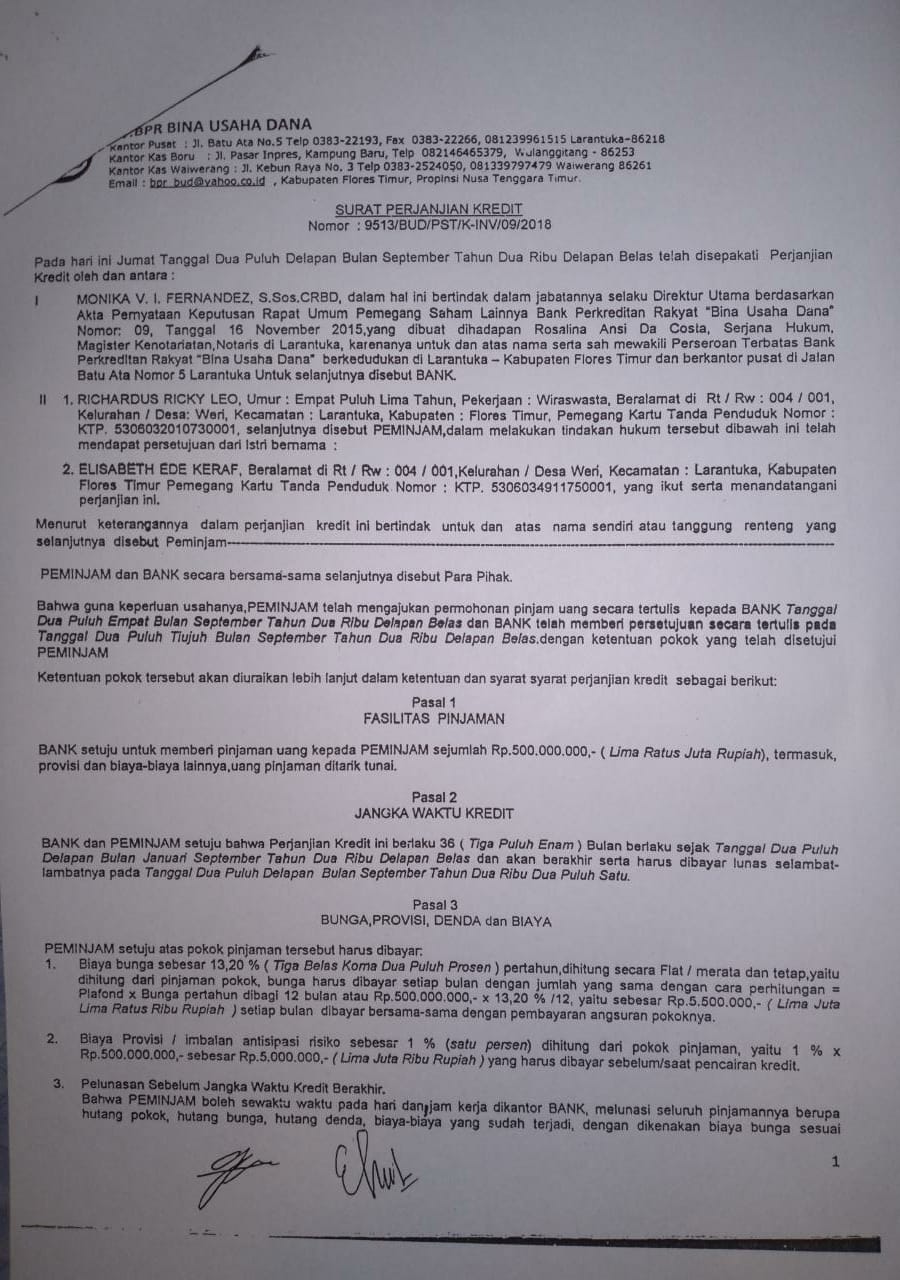

Asal tahu saja, dalam Pasal 8 Surat Perjanjian Kredit antara Bank dan Peminjam, terkait Keadaan Ingkar Janji, menekankan kepada Peminjam, Menyatakan semua data dan informasi yang diberikannnya pada Bank adalah benar, dan Peminjam berjanji untuk melaksanakan semua kewajibannya terkait pinjamannya ini dengan baik, namun apabila ternyata:

a. Peminjam tidak membayar angsurannya baik pokok dan/atau bunga selama 2 bulan berturut-turut,

b. Peminjam tidak bisa melunasi seluruh pinjamannya tepat pada waktunya,

c. Peminjam melanggar dan/atau tidak melaksanakan kewajiban yang diisyaratkan perjanjian ini,

d. Data dan informasi mengenai Peminjam, usahanya, dan agunan yang diserahkan pada Bank ternyata tidak benar/tidak sesuai kenyataan yang ada, maka para pihak sepakat menyatakan Peminjam dalam keadaan ingkar janji.

2. Bila Peminjam dalam keadaan ingkar janji maka Peminjam setuju Bank berhak untuk melakukan tindakan hukum yang diperlukan sesuai ketentuan yang berlaku, baik yang diatur dalam perjanjian ini, maupun yang diatur oleh Undang-undang terkait jaminan/agunan.

3. Bila Peminjam dalam keadaan ingkar janji maka Peminjam setuju bahwa Bank berhak melakukan pengambil alihan dan menguasai fisik agunan, dan/atau menguasai barang atau aset usahanya untuk penyelesaian kredit.

Lepas dari itu, ada beberapa nilai lebih BPR, yang patut dijaga dengan konsisten dalam prakteknya oleh manajemen BPR yakni, Memiliki jenis jaminan yang ditawarkan tidak sulit.

Tetapi, bukan merupakan syarat utama yang menjadi pertimbangan pemberian kredit pada pinjaman BPR.

Justru yang dijadikan pertimbangan utama dalam menyetujui pinjaman adalah prospek usaha jangka panjangnya, alias seberapa besar kemungkinan bisnis Debitur sukses.

Olehnya, jaminan yang diagunkan tidak harus likuid dan mudah dijual.

Berikutnya, mengutamakan unsur kepercayaan.

Dimana, BPR bukanlah sebuah lembaga keuangan yang mengutamakan keuntungan/profit.

Hal yang menjadi prioritas BPR adalah unsur saling percaya.

Dan, ini selalu diterapkan pada saat BPR memberikan produk pinjaman kepada nasabah.

Serta BPR mesti memiliki sistem pemasaran yang baik, dengan visinya membantu pengembangan Usaha Mikro Kecil dan Menengah (UMKM) dari unsur modal, karena itu BPR mesti selalu berusaha menjangkau UMKM yang ada di desa-desa.

Jemput bola dan keliling desa, kumpulkan cicilan, mengutamakan perekonomian rakyat kecil dan memulihkan keselamatan ekonomi Indonesia.

Sehingga diharapkan agar pencairan dananya pun cepat dan mudah. (Delegasi.Com/BBO)